Weconomy | 박상현의 경제 수다

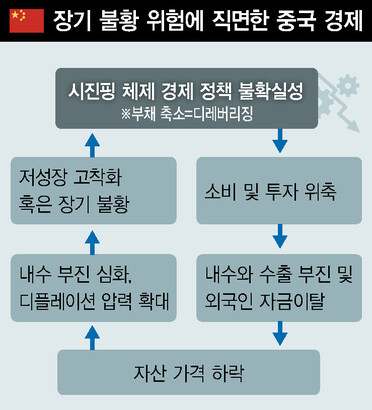

미국과 중국 경제가 각기 다른 고민에 빠져 있다. 미국 경제는 인플레이션에, 중국 경제는 디플레이션 리스크에 직면해 있다. 인플레이션 압력으로 미국 연방준비제도(Fed)는 지난달 중단했던 정책금리 인상을 7월 연방공개시장위원회(FOMC)에서 재개할 전망이다. 그나마 다행인 것은 미국 인플레이션이 마침내 진정되고 있다는 것이다. 지난해 6월 전년 동월 대비 9.1%까지 치솟았던 미국 소비자물가 상승률은 1년 만에 3.0%로 둔화됐다. 2차 오일쇼크 이후 가장 높은 물가상승률로 인해 연준은 연 0.25% 수준이던 정책금리(상단 기준)를 5.25%까지 인상하는 공격적 긴축을 단행했다. 자연스럽게 경기 침체 진입을 우려하는 목소리가 커졌지만, 탄탄한 고용 시장과 전기차·인공지능(AI) 기술 혁신에 힘입어 인플레이션 부담을 극복하고 미국 경제는 연착륙 중이다. 미국 경제가 고비를 넘기고 있는 반면에 중국 경제는 경제활동 재개(리오프닝)라는 호재는 사라지고 물가 급락과 경기 둔화가 동반되는 디플레이션 늪에 빠지고 있다. 6월 중국 생산자물가 상승률은 지난해 같은 달 대비 -5.4%를 기록, 9개월째 하락세를 이어갔다. 미국 등 주요국의 고물가 현상과 달리 중국의 물가 하락 현상은 중국 경기 부진을 보여주는 신호다. 더욱이 중국 경제의 디플레이션이 일시적 현상이 아니라 구조적 불황으로 진입하는 신호가 아닌가 하는 우려감도 증폭되고 있다. 1990년대 초반 이후 일본 경제가 경험했던 장기 불황, 즉 ‘대차대조표 불황’에 중국 경제가 직면하고 있다는 주장이다. 대차대조표 불황이란 가계·기업·정부 등 경제 주체들이 급격히 증가한 빚을 상환하는 과정에서 소비와 투자가 감소하고 심각한 불황으로 이어지는 것이다. 부채 축소에 의한 소비·투자 감소→내수 부진→자산가격 추가 하락→부채 추가 축소→소비·투자 추가 감소→경기 불황이라는 악순환이 길어지는 것이다. 중국 경제가 장기 불황 위험에 노출된 배경엔 막대한 부채가 있다. 국내총생산(GDP) 대비 158%에 달하는 기업 부채와 더불어 눈덩이처럼 불어난 지방정부 부채도 리스크를 높이고 있다. 부동산 개발과 관련된 ‘그림자 부채’ 위험으로 지방정부는 이전처럼 공격적인 경기 부양에 나서기 어려운 상황에 내몰리고 있다.

여기에 부동산 경기 침체와 고용시장 악화로 인한 소비 위축 현상이 심화되고 있고, 미-중 갈등 등으로 인한 수출 경기 역성장세와 이로 인한 기업 투자 둔화 등 사실상 중국 경제는 복합 불황에 직면해 있다. 잃어버린 30년으로 대변되는 일본의 심각한 장기 불황, 즉 디플레이션 사례에서 보듯이 인플레이션과 달리 디플레이션 국면은 쉽게 빠져나오기 어렵다. 디플레이션 위험 해소를 위해 중국 정부의 시급하고 적극적인 대응이 요구되는 까닭이다. 싫든 좋든 중국 경제는 국내 경제에 커다란 영향을 미친다. 국내 경기 사이클이 저점을 벗어나고 있는 현 시점에서 중국 경제가 심각한 디플레이션 리스크에 진입한다면 국내 경기도 수출 회복 지연 등으로 회복세가 크게 흔들릴 것이다. 중국발 디플레이션 전염 리스크에 국내 경제와 금융시장도 노출될 공산이 크다. 미국 인플레이션이 잡히기 시작한 것은 다행이지만, 중국 디플레이션 탈출 여부는 하반기 중국은 물론 국내 경기 회복 흐름에 큰 영향을 줄 것이다. 이제 한국의 입장에서는 미국 인플레이션보다 중국 디플레이션 해소가 더욱 중요해졌다. 박상현 하이투자증권 전문위원

관련기사

Adblock test (Why?)

소스 뉴스 및 더 읽기 ( 인플레이션보다 디플레이션이 나쁘다 : 경제일반 : 경제 : 뉴스 - 한겨레 )

https://ift.tt/Y9IMkwA

비즈니스

Bagikan Berita Ini

0 Response to "인플레이션보다 디플레이션이 나쁘다 : 경제일반 : 경제 : 뉴스 - 한겨레"

Post a Comment