이병윤 한국금융연구원 선임연구위원은 3일 ‘금융브리프’에 실은 ‘국내은행 리스크 관리 강화 필요’ 보고서를 통해 이같이 밝혔다.

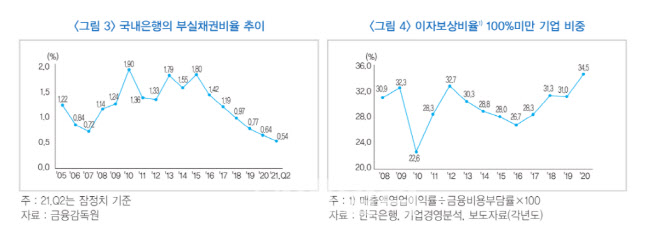

이 연구위원은 “올해 2분기 국내 은행의 당기순이익은 비경상적 이익이 급증한 산업은행을 제외하고도 작년 2분기 말보다 32.3% 증가했고, 부실채권 비율은 0.54%로 전년 동기 말 0.71% 대비 많이 낮아졌다”고 했다. 그러면서도 “이는 표면적으로 드러난 수치에 불과하며, 여러 위험 요인이 잠재해 있어 위험 관리에 주의를 기울여야 한다”고 짚었다.

그는 먼저 “최근 국내 은행 대출 증가세가 실물 경제 상황과 괴리를 보여 작은 시장 충격에도 부실화할 가능성이 있다”고 지적했다. 2017년까지는 국내 은행 원화 대출 증가율과 명목 국내총생산(GDP) 증가율이 유사하게 움직였지만 2018년부터 대출 증가율은 상승하는데 명목 GDP 증가율은 하락하면서 괴리를 보이기 시작, 그 격차가 점점 커지고 있다는 우려다.그는 “실물경제 침체에도 자산 가격이 상승하자 자산을 매입하려는 대출 수요가 증가하는 데다, 기업도 매출 부진에 돈을 빌려 필수 비용을 충당하려는 수요가 이어졌기 때문”이라며 “자산 가격이 하락하거나 기업 매출 부진이 지속하면 은행 대출이 부실화할 가능성이 있다”고 분석했다.

특히 그는 국내 은행 건전성과 관련해 현재 중소기업·소상공인 대출 만기 연장과 원리금 상환 유예가 진행 중이어서 대출 상환 어려움을 제대로 반영하지 못할 수도 있다는 점도 언급했다. 아울러 작년 말 기준, 영업이익으로 금융비용을 감당하지 못하는(이자보상비율 100% 미만) 기업이 전체의 34.5%에 달해 금융위기 때인 2009년 32.3%보다도 높았다는 한국은행 통계를 인용해 주의가 필요하다고 덧붙였다.그는 “은행과 감독당국은 은행자산의 잠재 부실 규모를 추정하고 경제상황 변화에 따른 부실화 가능성 등에 대한 스트레스테스트를 시행해 향후 나타날 수 있는 리스크에 미리 대비해야 한다”고 조언했다.

|

https://ift.tt/3ivm9FE

비즈니스

Bagikan Berita Ini

0 Response to "“국내 은행, 잠재리스크 커…작은 충격에도 부실화 가능성” - 이데일리"

Post a Comment