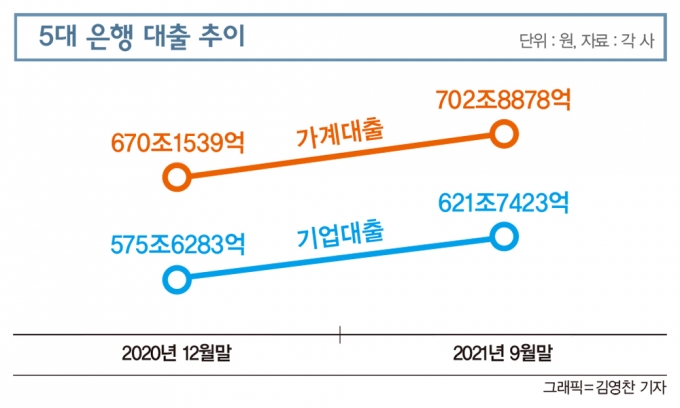

지난 9월말 국내 은행의 기업대출 잔액은 1049조원으로 전월말대비 7조7000억원 증가했다. 올들어 은행의 기업대출 증가율은 7.43%로 가계대출(6.46%)을 웃돌았다. 가계대출보다 기업대출이 더 가파른 증가폭을 보이는 추세는 5대 은행에서 더 두드러졌다. KB국민·신한·하나·우리·NH농협 등 5대 은행의 기업대출 잔액은 지난 9월말 621조7423억원으로 지난해말보다 8.01% 증가했다. 같은 기간 가계대출 잔액은 702조8878억원으로 증가율이 4.88%에 그쳤다.

은행들의 기업대출 증가는 중소기업대출이 이끌었다. 지난 9월말 기준 국내 은행의 올해 기업대출 증가율을 살펴보면 중기대출은 8.50%에 이르는 반면 대기업은 2.44%에 그쳤다. 중소기업의 대출 증가폭이 대기업의 약 3.5배에 달한 셈이다.

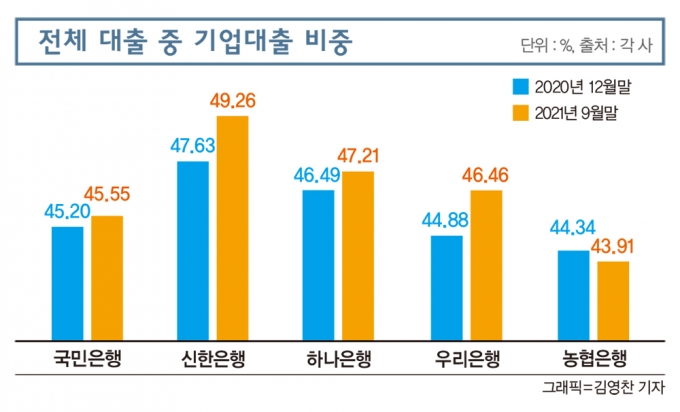

5대 은행 중 전체 대출 가운데 기업대출 비중이 가장 높은 곳은 신한은행으로 나타났다. 지난 9월말 신한은행의 기업대출 비중은 49.26%로 지난해말보다 1.63%포인트 올랐다. 이어 하나은행이 47.21%, 국민은행이 45.55%로 각각 0.72%포인트, 0.35%포인트 상승했다. 우리은행은 46.46%로 1.58%포인트 오른 반면 농협은행은 0.44%포인트 하락한 43.91%로 집계됐다.은행들이 기업대출을 크게 늘리는 데에는 바젤3 도입 영향이 컸다. 금융당국은 코로나19 극복을 위해 당초 2023년부터 적용될 은행의 자본건전성 규제방안인 ‘바젤3’를 지난해 조기 도입하는 조건으로 기업대출 비중을 내년까지 절반 이상 유지하라고 주문했다. 바젤3는 신용등급이 없는 중소기업 대출에 대한 위험가중치를 100%에서 85%로 낮추는 것이 핵심이다. 은행들은 기업대출에서도 주거래은행이 이미 정해진 대기업보다 우량 중소기업을 노리고 있다.

은행들은 기업대출을 확대하기 위해 사업자들과 협업을 강화하고 있다. 신한은행은 지난 9월 더존비즈온의 자사주 1.97%(723억원)를 취득했다. 더존비즈온이 보유한 기업 실시간 회계와 상거래 데이터 등을 활용, 양사의 금융·비금융 데이터를 연계해 중소기업 대상 중저금리 대출을 확대한다는 전략이다.

국민은행도 지난 9월부터 ‘배달의민족’을 운영하는 우아한형제들과 손잡고 자영업자에게 0.3%포인트의 우대금리와 대출 한도를 추가 제공한다. 하나은행은 지난 9월 한국수입협회와 수입기업 금융지원에 나섰다.

일부 은행들은 기업대출의 비대면화에 속도를 내고 있다. 우리은행은 지난 3월 개인사업자 전용 비대면 대출인 ‘우리 오(Oh!) 클릭대출을, 지난 7월에는 네이버파이낸셜과 제휴한 ’우리은행 네이버스마트스토어 대출‘을 선보였다. 농협은행은 전국 상권분석 데이터를 무료로 제공하는 등 중소기업·소상공인에 특화한 ’NH기업스마트뱅킹‘을 개편했다.

기업고객을 유치하기 위한 은행 간 쟁탈전도 벌어지고 있다. 특히 시중은행은 상대적으로 신규 대출조건이 좋은 국책은행을 주거래은행으로 삼고 있는 중소기업을 대상으로 대출만기가 다가오면 국책은행보다 더 좋은 조건을 제시해 고객으로 끌어오는 전략을 펴고 있다. 시중은행 관계자는 “정부 자금 지원을 받는 국책은행은 상대적으로 시중은행에 비해 대출 이자나 한도 등에서 절대적으로 유리해 개별 은행 중 중소기업 주거래은행 비중도 절대적으로 높다”며 “이들은 만기가 도래해 대출을 연장할 때 한도를 축소하거나 금리를 올리는 경우가 다반사여서 상대적으로 고객으로 유인하는 게 용이하다”고 말했다.

이 때문에 중소기업 주거래은행 중 시중은행 비중도 꾸준히 높아지는 추세다. IBK경제연구소에 따르면 중소기업의 주거래은행 유형 비중은 2015년까지만 해도 시중은행 46.5%, 특수은행 35.4%, 지방은행 15% 수준이었지만 지난해에는 해당 비중이 각각 62%, 16.9%, 9.3%로 집계됐다.

금융당국은 전체 신규 대출액 중 기업대출 비중을 국민·신한·우리은행은 57%, 농협은행은 51%를 유지하라고 권고하고 있다. 하지만 코로나19 장기화로 경기가 완전히 회복되지 않은 상황에서 기업대출 급증은 향후 부실화 위험성을 키울 수 있다는 우려가 나온다. 안정적인 대기업 대출보다 중소기업으로, 중소기업 중에서도 자영업자가 포함된 개인사업자의 대출이 크게 늘어서다. 올 9월까지 은행의 대기업대출이 4조2000억원 증가하는 동안 개인사업자 대출은 30조6000억원 급증했다.

구본성 한국금융연구원 선임연구위원은 “은행들이 가계대출의 제약으로 기업대출을 유인하고 있지만 담보가 있는 주택담보대출과 달리 기업대출은 위험부담이 더 크다”며 “기업대출은 주담대와 달리 다양한 경제상황과 기업의 실적, 장래성 등을 봐야 하기 때문에 우량 기업의 선별적인 대출 확대가 필요하다”고 조언했다.

저축은행, 보험사 등 2금융권도 기업대출에서 활로를 찾고 있다. 전담 조직을 강화하거나 외부 인재 수혈에도 적극적이다. 다만 장기화되는 코로나19 사태와 취약기업의 상환 능력이 우려되면서 건전성 관리가 필요하다는 지적이 나온다.

금융감독원 금융통계정보시스템에 따르면 올 상반기 저축은행의 대출잔액은 총 88조원 규모로 기업대출 48조9000억원, 가계대출 36조원으로 나타났다. 지난해 연말과 비교해 기업대출 5조7000억원(13.1%), 가계대출은 4조4000억원(14%) 증가했다. 보험사 역시 올 상반기 보유한 전체 대출 잔액은 260조3000억원 규모로 가계대출 126조6000억원, 기업대출은 133조5000억원으로 집계됐다. 지난해 말과 비교해 각각 3조5000억원(2.9%), 3조8000억원(3%) 불어났다.

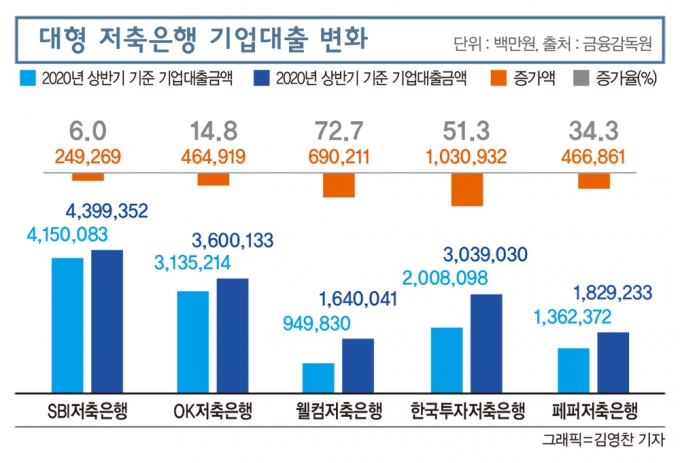

기업대출 규모가 늘면서 담당 조직도 모양새를 갖춰나가고 있다. SBI저축은행은 올해 초부터 기업금융사업부를 1부, 2부로 나눠 1사업부 아래 3개 팀, 2사업부 아래 2팀을 둬 총 5개 팀을 운영 중이며 웰컴저축은행은 2018년 기업금융 전담본부를 만들어 역량 강화에 나섰다. 2019년에는 우리투자증권, 메리츠증권 등에서 대출심사 업무를 담당한 백득균 상무를 기업금융본부장으로 선임해 사령탑을 강화했다.

상상인저축은행은 지난달 신임 투자금융본부장에 손인호 전 우리금융캐피탈 상무를 선임했다. 손 상무는 저축은행·캐피탈 등에서 25년의 경력을 쌓은 기업금융 전문가로 평가받는다. 이밖에 지난달 OK저축은행과 한국투자저축은행은 기업금융을 담당할 경력직 직원을 채용한 바 있다.

기업대출로 ESG(환경·사회·지배구조) 등 지속가능성을 모색하기도 한다. 대표적으로 페퍼저축은행은 녹색 에너지, 저탄소 경제를 주요 사업 모델로 하는 기업 고객을 위한 ‘페퍼 그린 파이낸싱’을 강화하고 있으며 저축은행중앙회는 지난달 첫 ‘ESG 경영위원회’ 열어 친환경 기업에 대한 금융지원 확대 등을 논의하기도 했다.

저축은행 중기대출 50조원 육박이들이 기업대출에 주목하고 있는 건 코로나19 장기화에 따른 경기 악화로 기업의 대출수요가 늘었기 때문이다. 여기에 금융당국이 저축은행과 보험사에게 연간 가계대출 증가율을 21.1%, 4.1% 이내로 관리하라고 당부한 만큼 대출 속도 조절, 이자수익 방어 차원에서 가계대출에서 기업대출로 영업전략을 선회한 것으로 풀이된다.

대형 저축은행 관계자는 “최근 금융당국의 대출관리가 강화되면서 가계대출 수익성에 하방압력이 있다 보니 가계대출에 집중했던 기존 대출 포트폴리오를 벗어나 기업대출 영역 확대에 주목하고 있다”며 “특히 연간 가계대출 증가율을 초과한 저축은행들의 경우 대출 속도 조절 차원에서 기업대출에 눈을 돌리고 있다”고 말했다.

이들이 내준 대출금 대다수는 중소기업으로 흘러 들어갔다. 금융감독원 금융통계정보시스템에 따르면 올해 상반기 기준 전국 79개 저축은행이 취급한 중소기업대출은 46조6094억원 규모로 전체 기업대출의 95% 이상에 달한다. 보험사 역시 올해 상반기 중소기업에게 86조4000억원을 내줬는데 이는 지난해 상반기 76조1000억원, 지난해말 82조4000억원보다 각각 13%, 4.9% 늘어난 규모다.

2금융권의 기업대출 수요는 지속적으로 늘어날 전망이다. 한국은행은 이달 ‘금융기관 대출행태서베이 결과’ 보고서를 통해 “올해 4분기 비은행금융기관(저축은행, 보험사 등)에 대한 대출 수요는 기업의 운전자금 수요, 은행의 대출규제 강화 영향 등으로 늘어날 것으로 보인다”고 내다봤다.

문제는 중소기업 중심의 기업대출이 저축은행, 보험사의 부실위험을 높일 수 있다는 점이다. 2금융권은 시중은행과 비교해 상대적으로 신용도가 낮은 차주가 많은 점도 우려된다.

한국은행 ‘금융안정보고서’에 따르면 이자비용이 영업이익보다 커 이자지급 능력이 취약한 기업(이자보상배율 1미만 기업) 비중은 2019년 35.1%에서 지난해 39.7%로 늘었다. 이 중 중소기업은 절반 수준인 50.9%에 달했다. 사실상 중소기업 2곳 중 1곳은 영업이익으로 이자를 감당하지 못하는 상황인 셈이다.

일각에서는 가계대출 보다 기업대출에서 발생할 리스크가 더 크다는 경고도 나왔다. 이자지급 능력이 부족한 기업의 대출 비중이 증가하면서 취약기업의 상환 능력을 점검할 필요가 있다는 이유에서다. 물론 올해 상반기 기준 저축은행의 기업대출 연체율은 2.6%로 1년 전(4.1%), 지난해 말(3.4%)와 비교해 1.5%포인트, 0.8%포인트 떨어졌지만 향후 금리 인상에 따른 변화 등에 주목해 연체율 관리가 필요하다는 목소리다.

여기에 한국은행은 저축은행, 보험회사 등 비은행금융기관별 차주 신용위험도가 향후 증가할 것으로 내다봤다. 저축은행은 올해 3분기 신용위험지수가 13에서 4분기 22로 9포인트 증가할 것으로 내다봤고 같은 기간 보험사 중에서도 생명보험사의 차주 신용위험지수는 6에서 9로 3포인트 상승할 것으로 진단했다.

조영현 보험연구원은 “고신용자 비중이 높은 가계대출보다는 취약기업 비중이 높은 기업대출의 연체율 증가폭이 더 클 수 있다”며 “가계대출보다는 기업대출의 리스크가 더 크게 확대될 가능성이 있어 취약기업의 상환 능력을 주의 깊게 점검할 필요가 있다”고 말했다.

김영도 한국금융연구원 선임연구위원은 “결국 리스크 관리가 관건”이라고 진단했다. 그는 “저축은행 등이 가계대출이 막히자 기업대출에 눈을 돌리는 등 전략을 바꾸고 있지만 마땅치 않을 것”이라며 “버는 돈으로 대출 이자도 갚지 못하는 기업들이 늘었고 여기에 코로나19 장기화, 금리 인상 이슈까지 겹쳐 금융사들의 건전성 관리가 요구된다”고 말했다.

https://ift.tt/3CvzC8a

비즈니스

Bagikan Berita Ini

0 Response to ""뺏고 뺏긴다" 시중은행, 가계대출 조이니 기업대출 경쟁 '활활' - 머니S - Money S"

Post a Comment