새 카드 만들고 10개월간 1000만원 써야… 청약저축 가입한 당일만 허용도

시중은행 최대 年 6% 홍보하지만, 까다로운 조건 내세워 ‘진입장벽’

월 납입액도 대부분 50만원 이하

“대출금리 올려 최대 실적내면서…예금금리 인상에는 소극적” 지적

월급을 모아 국내 주식에 투자하던 직장인 이모 씨(34)는 최근 시중은행의 예·적금 상품을 살펴보기 시작했다. 올 들어 주가가 하락세를 보인 데다 은행들이 예·적금 금리를 올렸다는 소식이 잇따라서다.

예·적금 가입을 위해 이자를 많이 준다는 상품들을 찾아봤지만 이 씨의 기대감은 실망감으로 바뀌었다. 이 씨는 “막상 알아보면 우대금리 조건이 너무 까다로워 대부분 가입이 어렵다. 내 조건으로는 연 2% 수준에 만족해야 할 판”이라며 낙담했다.

금리 인상 기조가 강해지면서 자산시장에 쏠렸던 돈이 은행으로 움직이는 등 소비자들의 예·적금에 대한 관심이 높아지고 있지만 상당수 고객들은 ‘선전만 요란하다’며 실망하고 있다. 지나치게 깐깐한 우대금리 조건을 내걸고 있어 은행이 내세우는 최고금리를 적용받기 쉽지 않기 때문이다.

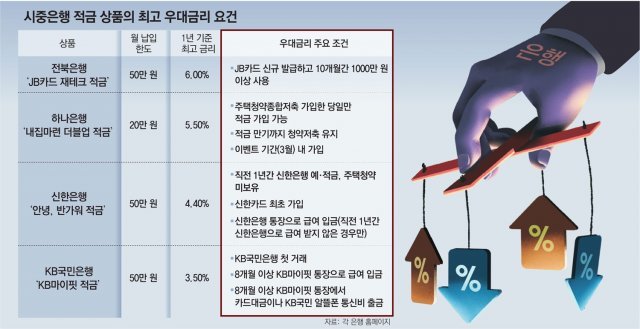

17일 금융감독원 금융상품통합비교공시에 따르면 시중은행 적금 상품 중 최고 금리 상품은 전북은행의 ‘JB카드 재테크 적금’이다. 기본금리 연 1.5%에 최대 연 4.5% 우대금리를 제공한다. 최대한도(월 50만 원)를 꽉 채워 1년간 적금을 부으면 36만 원(세전)을 이자로 받을 수 있다.

하지만 최고금리 연 6.0%를 적용받으려면 JB카드를 신규로 발급받아 10개월간 1000만 원 이상을 써야 한다. 500만 원 미만을 쓰면 연 2.0% 금리만 적용된다.

최대 연 5.5%를 내건 하나은행의 ‘내집마련 더블업 적금’은 주택청약종합저축을 신규 가입한 당일 하루만 적금 가입이 가능하고 적금 만기 때까지 청약저축을 유지해야 한다. 그나마 3월 말 이전에 가입하는 선착순 5만 명만 연 5.5% 금리를 받을 수 있다.

은행들의 주요 금리우대 조건인 ‘첫 거래 고객’ 허들도 상당수 고객들은 넘기 힘들다. 최고 연 4.4%를 주는 신한은행의 ‘안녕, 반가워 적금’은 신한카드 신용카드를 처음 발급하고 기존 신한은행 정기예금 정기적금 주택청약에 가입한 적이 없는 등의 조건을 만족하는 고객에게만 우대금리를 적용한다. 신한카드가 고객 2700만 명을 확보한 카드업계 1위, 신한은행이 자산순위 2위 은행이라는 걸 감안하면 웬만한 성인들은 ‘첫 신한 고객’이 되기 쉽지 않다. 연 3.5%인 KB국민은행의 ‘KB마이핏 적금’도 첫 거래 고객에게만 최고금리를 준다.

이렇다 보니 상당수 고객들에게 최고금리는 ‘그림의 떡’이다. 금감원이 2020년 1월∼지난해 9월 출시된 예·적금 58종을 확인한 결과 만기 고객에게 지급된 금리는 최고금리의 78% 수준이었다.

은행들로서는 신규 고객 확보와 판촉을 위한 불가피한 ‘최고금리 마케팅’을 펴는 것이지만, 일각에서는 대출금리 인상으로 사상 최대 실적을 내는 은행들이 예금 금리 인상에는 소극적이라는 지적을 한다.서지용 상명대 교수(경영학)는 “지난달 한국은행이 기준금리를 한 차례 더 올렸지만 은행들은 예·적금 금리를 그만큼 올리지 않았다. 대출 금리는 가파르게 올리면서 예금 금리를 올리는 데는 소극적인 태도를 보이는 ‘이자 장사’를 하고 있다”고 지적했다.

송혜미 기자 1am@donga.com

소스 뉴스 및 더 읽기 ( 은행 고금리 예-적금 가입, 사실상 ‘그림의 떡’ - 동아일보 )https://ift.tt/EhDF1gU

비즈니스

Bagikan Berita Ini

0 Response to "은행 고금리 예-적금 가입, 사실상 ‘그림의 떡’ - 동아일보"

Post a Comment