Weconomy | 김영익의 글로벌 경제

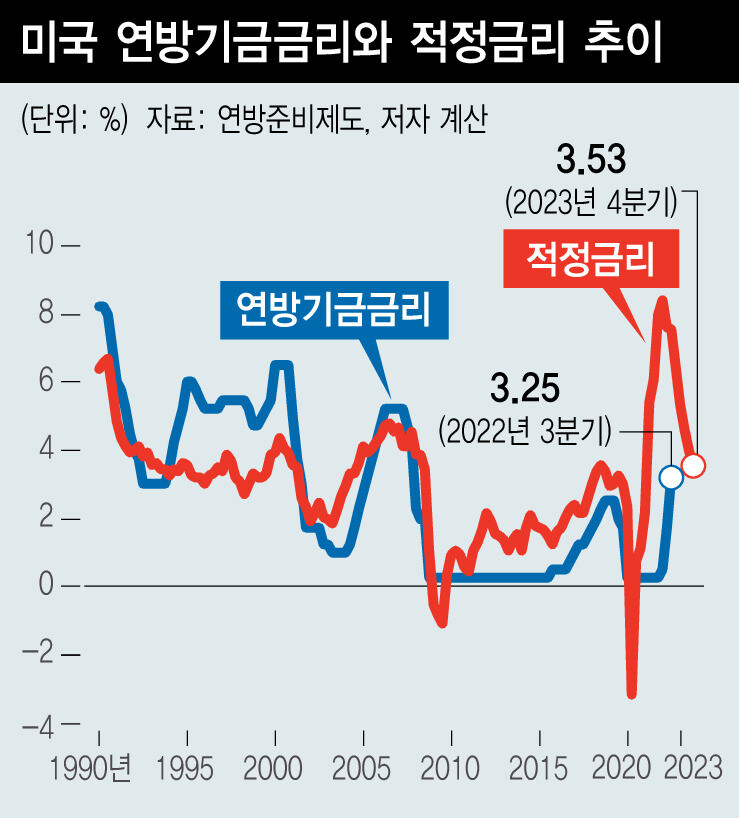

경기는 둔화하고 있는데도 높은 물가상승률 때문에 미국 연방준비제도(연준)가 정책금리를 계속 인상하고 있다. 그러나 경기와 물가를 함께 고려하면 금리 인상 사이클이 올해 4분기에 마무리될 수 있다. 중앙은행이 금리를 결정할 때 참고하는 공식 중 하나가 ‘테일러 준칙’이다. 적정금리 수준을 측정하는 한가지 방법이다. 여기에는 두 가지 중요한 경제 변수가 들어가 있다. 하나는 실제 국내총생산(GDP)과 잠재 국내총생산의 차이(GDP갭률)다. 한 나라의 실제 국내총생산이 잠재 수준을 넘어서서 성장하면 그 나라 경제에 인플레이션 압력이 높아진다. 이 시기에 중앙은행은 금리를 인상하게 된다. 다른 하나는 실제 물가상승률과 중앙은행이 통화정책 목표로 내세운 물가상승률의 차이다. 물가상승률 목표치는 보통 소비자물가 상승률(미국은 개인소비지출 물가상승률) 기준으로 2%이다. 실제 물가상승률이 이를 넘어서면 역시 중앙은행은 금리를 올리게 된다. 미 의회가 추정한 잠재 국내총생산 기준으로 보면, 올해 1분기부터 실제 국내총생산이 잠재 수준 아래로 떨어졌다. 그 폭이 점차 확대되면서 3분기에는 지디피갭률이 –0.9%였다. 최근 블룸버그 컨센서스에 따르면 내년 미국 경제성장률 전망치는 0.8%다. 이 경우 내년에는 지디피갭률이 약 –2%로 확대된다. 실물경제 측면에서 보면 금리를 내려야 한다는 의미다.

문제는 물가다. 지난 2월 미국 근원 개인소비지출(PCE) 물가상승률(전년 동기 대비)은 5.4%로 1983년 4월(5.5%) 이후 최고치를 기록했다. 그 이후 물가상승률이 낮아지고 있지만 9월에도 5.1%로 그 속도는 느리다. 그러나 올해 말에는 물가상승률이 빠르게 낮아질 수 있다. 우선 올해 들어서 지디피갭률이 마이너스로 돌아서고 있다. 미국 경제 전체적으로는 수요가 공급을 따라가지 못하고 있다는 이야기다. 또한 연준이 올해 3월 이후 과감하게 금리를 인상하고 최근에는 양적 긴축도 단행하고 있다. 2010년 이후 통계로 분석해보면 금리 인상이 1년 정도의 시차를 두고 소비 등 실물경제 지표에 가장 큰 영향을 줬다. 금리가 물가에 미치는 영향도 역시 1년 후에 가장 크게 나타났다. 올해 하반기 들어서는 국제유가 등 원자재 가격도 하락하면서 공급 측면에서 물가 상승 압력을 낮추고 있다. 블룸버그 컨센서스에 따르면 미국의 내년 1분기 근원 개인소비지출 물가상승률은 전망치는 3.7%다. 4분기에는 2.7%에 이를 전망이다. 그림은 이를 고려해 미국의 적정금리를 추정해본 것이다. 테일러 준칙에 실질금리가 들어가는데, 여기서는 1980~2021년의 장기 평균(1.25%)을 사용했다. 이에 따르면 올해 4분기까지 적정금리 수준은 높은 물가상승률 때문에 8% 정도로 나온다. 물론 이는 어디까지나 이론상 적정 금리다. 방향이 더 중요하다. 과거 통계를 보면 테일러 준칙으로 추정한 적정 금리 수준이 낮아질 때, 연준은 금리 인상을 중단하거나 내렸다. 2분기부터 적정 금리 수준은 낮아지고 있다. 빠르면 올해 4분기에 연준의 금리 인상 사이클이 마무리될 전망이다. 앞으로 금융시장은 물가와 금리보다는 경기에 더 민감하게 반응할 것이다. 서강대 경제대학원 겸임교수

Adblock test (Why?)

소스 뉴스 및 더 읽기 ( 미 금리인상…빠르면 올 4분기에 마무리 - 한겨레 )

https://ift.tt/9OtlJ04

비즈니스

Bagikan Berita Ini

0 Response to "미 금리인상…빠르면 올 4분기에 마무리 - 한겨레"

Post a Comment