농협은행 대출 중단 ‘풍선효과’에 대응 조처

서울 여의도 KB국민은행 본점. 한겨레 자료 사진

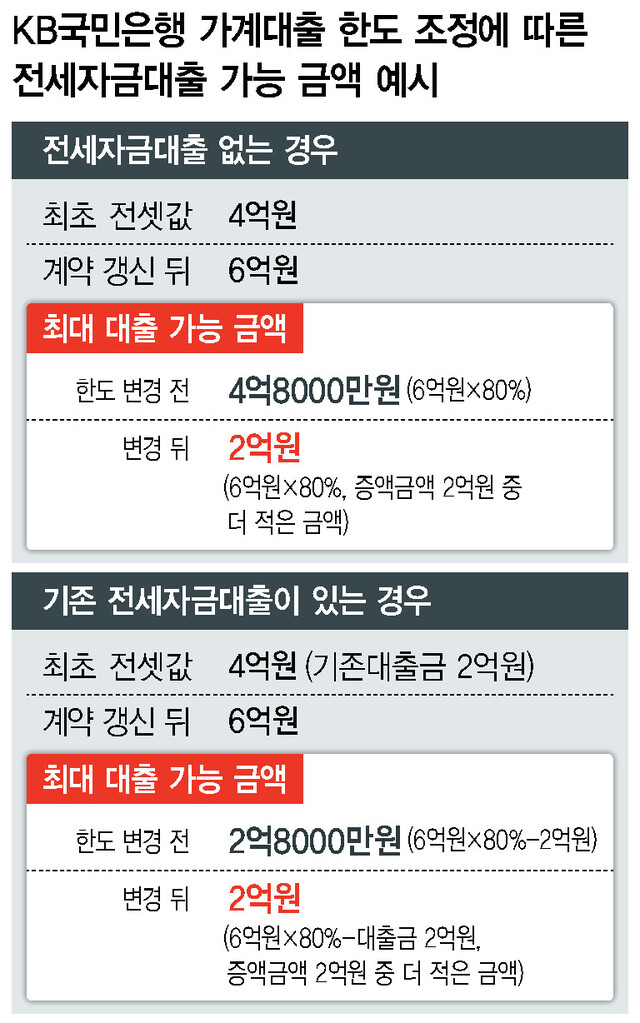

케이비(KB)국민은행이 29일부터 대표적인 ‘실수요’ 대출로 분류되는 전세자금대출, 집단대출 등 각종 가계대출 한도를 축소해 운영하기로 했다. 엔에이치(NH)농협은행이 11월 말까지 각종 가계대출을 잠정 중단하기로 결정한 뒤 국민은행으로 수요가 몰리며 대출 잔액이 빠르게 늘자 대응 조처를 한 것이다. 국내 은행 가운데 가계대출 규모가 가장 큰 케이비국민은행의 대출 한도 축소가 다른 은행들의 대출 운영에도 영향이 미칠지 관심이 모아진다. 26일 국민은행의 ‘가계대출 한시적 한도조정 운영안’을 보면, 국민은행은 오는 29일부터 신용대출, 전세자금대출, 주택담보대출, 집단대출 등 가계대출 한도를 축소해 운영할 계획이다. 전년 대비 대출 잔액 증가율이 가장 높은 전세자금대출 한도는 ‘임차 보증금(전셋값) 증액 범위 이내’로 책정된다.

예를 들어, 전세자금대출 없이 4억 원짜리 전셋집에 살던 임차인이 임대인 요구에 따라 전셋값을 2억원 올려줘야 할 경우 그동안은 계약 갱신 뒤 전셋값(6억원)의 80%(4억8000만원)까지 대출이 가능했다. 하지만 앞으로는 늘어난 전셋값(2억원) 또는 총 전셋값의 80%(4억8000만원) 중 낮은 금액이 대출 한도가 된다. 기존에 대출 없이 4억 원짜리 전셋집에 사는 사람에게 굳이 은행이 오른 전셋값(2억원) 이상으로 ‘과잉 대출’을 해줄 필요가 없다는 판단이 작용한 것으로 보인다. 기존에 전세자금대출을 받은 임차인의 경우는 기존 대출금이 얼마냐에 따라 최대 대출 가능 금액이 달라진다. 최초 전셋값 4억원에서 대출을 2억원 받았다면 그동안은 계약 갱신 뒤 전셋값(6억원)의 80%에서 기존 대출금(2억원)을 뺀 금액(2억8000만원)을 추가로 대출받을 수 있었다. 하지만 이번 조치에 따라 오른 전셋값(2억원) 또는 갱신 뒤 전셋값(6억원)의 80%에서 기존 대출금(2억원)을 뺀 금액(2억8000만원) 가운데 낮은 금액인 2억원이 대출 가능 금액으로 책정된다. 다만 기존 대출금이 3억원이었을 경우 같은 계산법으로 여태까지는 1억8000만원을 추가 대출받을 수 있었고 앞으로도 같다. 집단대출 중 입주 잔금대출 한도를 정할 때도 여태까지는 케이비시세 또는 감정가액을 그 기준으로 했지만, 앞으로는 분양가격, 케이비시세, 감정가액 가운데 ‘가장 낮은 금액’을 기준으로 대출 가능 액수가 결정된다. 그동안은 잔금대출 한도를 산정할 때 대체로 분양가보다 높은 ‘현 시세’를 기준으로 주택담보대출비율(LTV)이 적용돼 더 많은 금액을 대출받을 수 있었지만, 이제는 대출 한도가 상당히 줄어들 수 있다. 예컨대 분양가가 5억원인 아파트의 현 시세가 10억원일 경우 여태까지는 10억원을 기준으로 잔금대출 한도를 정했지만 앞으로는 분양가 5억원을 기준으로 대출 한도가 결정되는 것이다. 이에 더해 주택담보대출에서는 앞으로 모기지신용보험(MCI), 모기지신용보증(MCG) 가입이 제한된다. 국민은행은 모기지신용보험과 보증 가입 제한으로 서울 지역 아파트의 경우 5천만원의 대출 한도 축소 효과가 나타날 것으로 예상한다. 국민은행이 이런 조처를 한 데에는 농협은행이 지난 8월 대출을 중단한 뒤 국민은행의 가계대출 증가율이 짧은 시간 안에 급격히 오르는 ‘수요 쏠림’이 영향을 끼친 것으로 보인다. 국민은행에 따르면 지난 7월 말 2.58%였던 전년 대비 대출 잔액 증가율은 8월 말 3.62%로 한 달 만에 1%포인트 이상 뛰었다. 9월23일 기준 국민은행의 가계대출 잔액(168조8297조원)은 지난해 말(161조8557억원)보다 4.31% 늘어난 상태로 정부가 제시한 증가율 목표치에 가까워지고 있다. 국민은행의 가계대출 축소 조처를 두고 일각에서는 결국 대출 중단까지 가는 게 아니냐는 우려도 나온다. 하지만 국민은행 쪽에서는 “현재로써는 대출을 중단할 생각은 전혀 없다”고 선을 긋고 있다. 국민은행의 이번 대출 한도 축소를 놓고 다른 시중은행의 고민도 깊어지고 있다. 일단 하나은행은 국민은행처럼 다음 달 1일부터 모기지신용보험과 보증 가입을 일시 중단할 방침이다. 이미 농협은행은 비·준 조합원을 대상으로 한 신규 주택담보대출과 전세자금대출을 중단했고, 전체 고객을 상대로 한 신규 집단대출도 중지한 상태다. 그 밖의 은행들은 아직까진 시장 분위기를 살피는 상황이다. 집값, 전셋값 등이 크게 오르고 부동산 ‘영끌’ 현상이 계속되는 상황에서 가계대출 규모가 걷잡을 수 없이 커지자 금융당국은 은행권에 가계대출의 전년 대비 증가율 목표치를 5∼6% 정도로 제시한 바 있다. 이달 16일 기준 5대 시중은행의 가계대출 증가율은 4.69%로 정부가 제시한 목표치에 가까워지고 있다. 노지원 기자

zone@hani.co.kr

Adblock test (Why?)

소스 뉴스 및 더 읽기 ( KB국민은행, 가계대출 한도 축소…신한·하나·우리은행 여파 있나 - 한겨레 )

https://ift.tt/3ue4bfo

비즈니스

Bagikan Berita Ini

0 Response to "KB국민은행, 가계대출 한도 축소…신한·하나·우리은행 여파 있나 - 한겨레"

Post a Comment