(1) 주식 장기투자 유도하는 '디폴트옵션'의 힘

내달 퇴직연금 디폴트옵션 도입

운용 지시 없어도 '주식형' 투자

지난 14일 미국 메릴랜드주 볼티모어의 티로프라이스 본사는 차분했다. 전날 S&P500지수가 3.88%, 나스닥지수가 4.68% 하락하는 등 공포에 빠진 미국 증시의 분위기는 느낄 수 없었다. 이 회사의 와이엇 리 타깃데이트 전략부문 대표는 ‘은퇴를 앞둔 투자자들이 주식시장 급락에 동요하지 않느냐’는 질문에 미소를 지으며 고개를 저었다. 그는 “2008년 글로벌 금융위기, 2020년 코로나19 사태 등을 경험하면서 미국 투자자들은 ‘단기 변동성을 이겨내고 장기로 주식에 투자하면 언제나 승리한다는 믿음을 지니고 있다”고 설명했다.

미국에서는 2006년 연금보호법이 제정되면서 디폴트옵션이 활성화됐다. 고용주가 원금보장형 상품은 최대한 배제하고 근로자의 은퇴 시점에 맞춰 주식과 채권 비중을 조정해주는 TDF나 주식·채권 혼합형펀드를 기본 옵션으로 정해놓는다. 근로자가 반대 의사를 표시하지 않으면 퇴직연금이 해당 상품에 자동으로 투자된다.

고용주가 지정한 상품에서 손실이 나더라도 정부의 기준에 부합하면 소송 등 법적 책임을 지지 않도록 했다. 근로자가 주식 등 위험자산에 노출되지 않고 원리금 보장상품만 가지고 있으면 충분한 노후 자금을 모을 수 없다는 판단에서다.

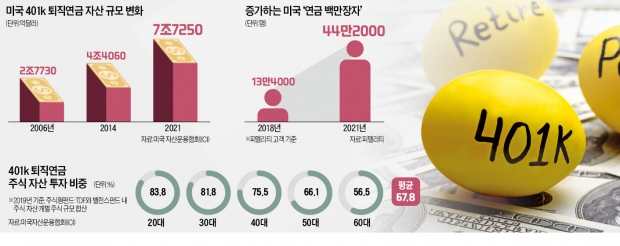

그 결과 미국의 DC형 퇴직연금인 401k의 투자 자산 중 67.8%가 주식에 투자됐다. 401k는 최근 10년간 연평균 8% 수준의 수익률을 기록했다. 연금 투자만으로 백만장자가 된 근로자도 생겨났다. 국내에서도 퇴직연금 디폴트옵션 도입이 추진된 배경이다.

원금 보장으론 노후자금 못 모아…美 정부, 원금손실 '면책' 주기로

미국 노동부가 기업들에 퇴직연금 상품의 기본 옵션(QDIA·적격디폴트옵션 상품)을 제시하는 규정문에는 이런 문구가 끊임없이 등장한다. 이 문구에는 미국 정부가 2006년 퇴직연금의 자동가입제도와 디폴트옵션제도를 도입한 기본 철학이 담겨 있다. 당시 미국 정부는 근로자들이 주식 등 위험자산에 투자했다가 손실을 볼 위험보다 충분한 노후 자금 없이 은퇴하는 위험이 더 크다고 판단했다.

하지만 기업들은 자동가입제도 도입을 주저했다. 자동가입이 가능하려면 회사가 미리 정해 놓은 디폴트옵션 상품이 필요했다. 수익률은 좋지만 위험도 큰 주식형펀드를 디폴트옵션으로 제시했다가 손실이 나면 근로자들로부터 소송을 당할 위험이 있었다. 기업 퇴직연금 담당자 입장에선 자동가입제도를 도입하지 않거나, ‘소송에서 안전한’ 예·적금 등 원금보장형 상품을 기본 옵션으로 정할 수밖에 없었다.

책 《넛지》의 저자로 유명한 행동경제학자 리처드 탈러 시카고대 경제학과 교수는 당시의 이런 관행에 대해 “사람들에게 지나치게 안전한 투자를 하라고 넛지를 가하는 것은 지나치게 위험한 투자를 하라고 넛지를 가하는 것만큼이나 무책임한 일”이라고 비판했다. ‘옆구리를 쿡 찌른다’는 뜻의 넛지는 강압이 아니라 부드러운 개입을 통해 사람들의 행동 변화를 이끄는 장치를 말한다.

정부는 기업이 그 안에서 디폴트옵션 상품을 선정했을 때 원금 손실에 대한 면책 조항을 주기로 했다. 원금보장형 상품은 120일 이내 기간에 제한적으로만 활용할 수 있도록 명시했다. 면책 조항이 도입되면서 기업 퇴직연금 담당자들의 관심이 ‘소송에 걸리지 않는 것’에서 ‘근로자 노후 자산 마련’으로 이동했다.

최근 TDF들은 더 공격적으로 진화하고 있다. 밀레니얼세대와 Z세대를 겨냥한 TDF들은 앞다퉈 주식 비중을 늘리고 있다. 티로프라이스는 최근 은퇴 시점이 30년 이상 남은 TDF에 대해 주식 비중을 98%까지 높였다. 미국은 퇴직연금의 주식 투자 비중에 제한을 두지 않는다.

와이엇 리 티로프라이스 타깃데이트전략부문 대표는 “은퇴까지 30~40년이 남은 20대 근로자 입장에서 단기적인 주식시장의 변동성은 문제가 되지 않는다”며 “장기적으로 주식에 투자하면 복리효과를 통해 수익이 눈덩이처럼 늘어날 수 있다”고 설명했다.

실제 연금 투자만으로 백만장자가 된 근로자도 어렵지 않게 찾아볼 수 있다. 피델리티에 따르면 자사 고객 기준 401k 연금 자산 규모가 100만달러를 넘는 ‘연금 백만장자’ 수는 지난해 말 기준 44만2000명으로 사상 최대치를 기록했다.

최근 증시가 하락하는 상황에서도 미국 근로자들은 오히려 기존보다 더 많은 금액을 퇴직연금에 투자하고 있다. 피델리티에 따르면 지난 1분기 미국인들은 월급의 평균 14%를 퇴직연금 분담금으로 쌓았다. 피델리티가 집계를 시작한 후 가장 높은 비중이다.

워싱턴·볼티모어=고재연 기자 yeon@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

https://ift.tt/pIFJOdD

비즈니스

Bagikan Berita Ini

0 Response to "美 401k처럼…한국도 '연금 백만장자' 길 열린다 - 한국경제"

Post a Comment