옥탑방 올렸다가 졸지에 1주택→10주택자

다가구는 1주택자 간주…다세대는 다주택자로 봐

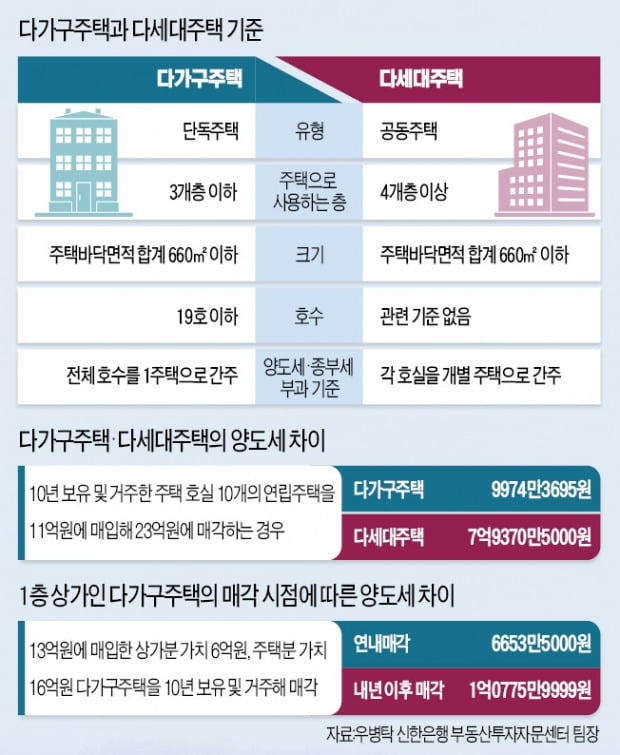

두 주택 유형을 구분 짓는 가장 큰 기준은 주택으로 쓰는 층의 수가 4개 이상인지 여부다. 3개 층까지만 주택으로 쓰고 있다면 다가구주택으로 인정 받을 수 있지만 4개 층부터는 다세대주택이 된다. 문제는 주택 층수를 계산할 때 옥탑방이나 상가 안쪽의 거주시설 등도 포함된다는 점이다. A씨의 경우 옥탑방을 올리지 않았다면 3개 층만 주택으로 쓰고 있는 것이 인정돼 다가구주택 소유주로서 1주택자로 분류돼 9억원 이하 비과세와 장기보유특별공제 등 각종 세제 혜택을 볼 수 있었다. 하지만 옥탑방 때문에 해당 주택이 다세대주택으로 간주되며 보유 주택 수도 10주택으로 크게 늘어 양도세 중과를 받게 된 것이다.

실제로 4개 층에 임대인이 입주해 있더라도 가장 아랫층이 지층(절반쯤이 지면보다 낮은 위치에 있는 층)이면 다가구주택이다. 주차장을 조성하기 위해 1층을 완전히 비웠거나 상가만 입주해 있다면 역시 주택 층수에 포함되지 않는다. 같은 옥탑방이라도 해당 층 면적의 8분의 1 이하만 점유하고 있다면 주택층에서 제외된다.

하지만 공시가격 인상과 함께 재산세와 종합부동산세 등 보유세도 강화되면서 관련된 주의도 기울일 필요가 있다. 예를 들어 만 70세 노인이 공시가격 23억5000만원의 연립주택(주택 12실)을 5년 이상 보유했을 때 다가구주택으로 인정받으면 보유세는 1061만원이다. 하지만 해당 주택이 다세대주택으로 분류되면 보유세는 4600만원에 이르게 된다.

내년부터 상가가 포함된 다가구주택의 양도세 계산 방식이 바뀐다는 점도 유의해야 한다. 지금까지는 다가구주택에서 주택이 차지하는 면적이 크다면 전체를 주택으로 분류해 양도세를 산정했다. 하지만 내년부터는 상가에 대한 부분과 주택에 대한 부분을 나눠 양도세를 부과받게 된다. 10년 전 13억원에 매입한 다가구주택을 22억원(상가분 6억원, 주택분 16억원)에 매각할 경우 연내에 팔면 양도세는 6653만원이다. 하지만 내년에 매각하면 1억776만원으로 세금 부담이 1.6배 늘어난다.

이정섭 이정섭세무회계사무소 대표는 “양도가액 9억원을 초과하는 상가다가구주택에 적용되는 기준인 만큼 그 이하라면 지금과 같이 주택 비과세 혜택을 받을 수 있다”고 설명했다.

노경목/장현주 기자 autonomy@hankyung.com

ⓒ 한경닷컴, 무단전재 및 재배포 금지

https://ift.tt/3cm4htP

비즈니스

Bagikan Berita Ini

0 Response to "11억 주고 산 주택 23억에 팔았는데…양도세 8억 '날벼락' - 한국경제"

Post a Comment