DB형은 비교적 안정적 직장일 때 유리

임금 상승 정체기 때 DC로 전환하기도

게티이미지코리아

게티이미지코리아하지만 여전히 확정급여형(DB형)과 확정기여형(DC형) 가운데 어떤 방식이 자신에게 유리한지 모르는 이가 적지 않다.

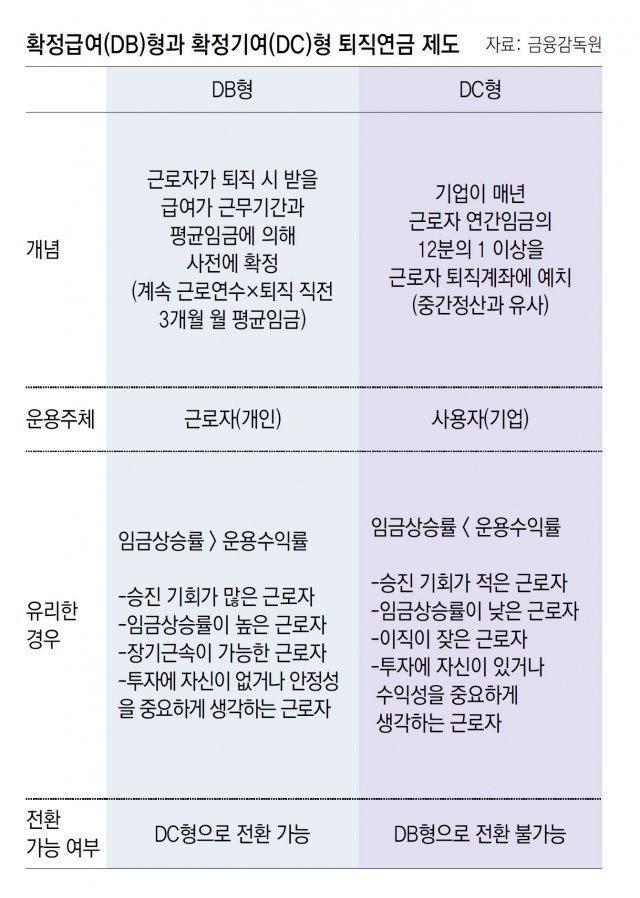

최근 금융감독원이 퇴직연금을 선택·전환할 때 유의해야 할 점을 추려낸 ‘금융 꿀팁’을 눈여겨볼 만한 이유다. 금감원은 근로자가 자신의 임금상승률과 장기근속 가능성,

투자성향을 감안해 DB형 혹은 DC형을 선택해야한다고 밝혔다. 임금피크제를 앞두고 있다면 DB형에서 DC형으로 전환하는 게 유리하다는 점 등이 눈길을 끈다.》

DB형 퇴직연금을 선택한 경우에는 DC형으로 전환하는 선택지가 있다는 점도 염두에 둘 필요가 있다. 사용자가 DB, DC형 제도를 모두 도입했고 퇴직연금규약에 따라 제도전환이 가능한 경우 근로자는 DB형 적립금을 DC형으로 이전해 자신이 직접 적립금을 운용할 수 있다. 반대로 DC형 퇴직연금을 DB형으로 전환하는 것은 허용되지 않는다. DC형의 적립금을 DB형으로 이전할 경우 근로자의 운용성과가 사용자에게 전가되는 구조이기 때문이다. 따라서 DB형에서 DC형으로의 전환은 신중할 필요가 있다는 게 금감원의 설명이다.

그렇다면 어떤 경우에 DC형으로 전환하는 게 유리할까. 대표적인 사례는 임금피크제를 앞두고 있는 근로자다. DB형에서 퇴직급여는 ‘계속근로연수’에 ‘퇴직 직전 3개월 월 평균임금’을 곱해서 결정된다. 이 때문에 임금피크제를 도입한 사업장의 근로자가 퇴직할 때까지 DB형을 유지할 경우에는 줄어든 평균임금만큼 퇴직급여도 줄게 된다. 금감원 관계자는 “DB형 가입자는 임금피크제 적용 직전에 DC형으로 전환해 퇴직급여를 수령하는 게 가장 유리하다”며 “DC형 전환 이후에는 근로자가 적립금 운용책임을 부담한다는 사실을 유념해야 한다”고 말했다. 다만 임금피크제를 도입했지만 DB형을 유지해도 퇴직급여가 줄어들지 않도록 별도 기준을 마련한 사업장도 있기 때문에 전환 결정 전 퇴직연금규약을 확인해 볼 필요가 있다.

DC형 퇴직연금에서는 중도 인출이 가능하다는 점도 눈여겨볼 만하다. 퇴직급여를 지급받을 권리는 원칙적으로 퇴직 이후 발생하지만 무주택자인 가입자가 본인 명의로 주택을 구입하거나, 전세금 또는 보증금을 부담하는 경우, 가입자나 부양가족 등의 의료비 마련, 개인회생절차나 파산선고 등의 사유가 있으면 중도 인출이 허용된다. 하지만 중도 인출을 위해 DC형으로 전환할 경우 다시 DB형으로 복귀할 수 없고, 퇴직연금 적립금은 노후대비를 위한 주요 재원이기에 신중할 필요가 있다는 게 금감원의 설명이다. 김동엽 미래에셋투자와연금센터 상무는 “DB형 가입자라면 임금피크제 적용뿐만 아니라 관리자 직급 승진 이후 임금상승률이 정체되는 시점에 DC형으로 전환하는 경우도 많다”며 “DC형 전환 가능성을 염두에 두고 자신의 투자 경험이나 성향, 역량을 미리 점검할 필요가 있다”고 말했다.

김도형 기자 dodo@donga.com

소스 뉴스 및 더 읽기 ( 임금 상승률 높다면 DB형, 임금피크제 앞뒀다면 DC형 유리 - 동아일보 )https://ift.tt/1uNbOXW

비즈니스

Bagikan Berita Ini

0 Response to "임금 상승률 높다면 DB형, 임금피크제 앞뒀다면 DC형 유리 - 동아일보"

Post a Comment